income.id | Edukasi Keuangan dan Modern Lifestyle income.id adalah Media Online yang Menyajikan Edukasi Keuangan, Bisnis dan Modern Lifestyle

income.id | Edukasi Keuangan dan Modern Lifestyle income.id adalah Media Online yang Menyajikan Edukasi Keuangan, Bisnis dan Modern Lifestyle

Halo semuanya, ini pertama kalinya saya menulis di website income.id.

Nah, pada artikel kali ini saya akan memabahas tentang seputar laporan laba rugi. Mahasiswa akuntansi pasti sudah tidak asing lagi dengan laporan yang satu ini.

Bagaimana dengan mahasiswa baru (maba) yang masih awal menempuh kuliah akuntansi?

Ya, saya rasa mereka pasti bingung dan bertanya-tanya sebenarnya apa sih laporan laba rugi?

Ini juga terjadi pada saya beberapa tahun lalu saat saya baru saja masuk kuliah sebagai mahasiswa baru jurusan akuntansi.

Sumpah saya bingung banget saat itu, karena basicly saya adalah mantan siswa SMA jurusan IPA yang sudah pasti tidak tahu sebenarnya apa itu laporan akuntansi.

Bahkan nih, beberapa waktu lalu juga ada tetangga saya yang juga baru masuk kuliah dan mengambil jurusan akuntansi bertanya dan belajar pada saya tentang laporan laba rugi ini.

Padahal laporan laba rugi dalam akuntansi ini wajib di pahami oleh para mahasiswa akuntansi loh.

Oke, saya rasa ada cukup banyak orang khususnya mahasiswa baru terutama yang dulunya mengambil jurusan IPA saat SMA masih belum paham tentang laporan laba rugi.

Jangan khawatir karena pada artikel kali ini saya akan menjelaskan secara detail tentang laporan laba rugi terutama buat kalian yang masih menyandang status mahasiswa baru fakultas ekonomi.

Langsung saja yuk kita simak ulasannya berikut in

Apa Itu Laporan Laba Rugi? Laporan Laba Rugi Adalah….

Oke, pertama mari kita bahas dulu pengertian laporan laba rugi.

Saat mendengar kata laporan laba rugi kira-kira apa nih hal pertama yang terbesit dalam pikiran kalian?

Menurut kalian apa sih yang dimaksud dengan laporan laba rugi?

Ya, sesuai dengan namanya laporan laba rugi adalah salah satu jenis laporan keuangan yang menginterpretasikan dan mempresentasikan keadaan keuangan suatu organisasi/lembaga terutama dalam hal laba atau rugi perusahaan.

Menurut corporatefinanceinstitute.com laporan laba rugi adalah laporan keuangan inti dari suatu perusahaan yang menunjukkan laba dan rugi dalam suatu periode akuntansi tertentu.

Simple-nya begini, laporan laba rugi adalah suatu laporan yang menunjukkan apakah suatu lembaga/organisasi perusahaan mengalami kerugian (rugi) atau keuntungan (laba) dalam periode akuntansi yang sudah ditentukan.

Bagaimana caranya? Ya, sudah pasti secara simple untuk mengetahui laba atau rugi suatu usaha, kalian harus mengurangi pendapatan dan biaya-biaya yang kalian keluarkan kan?

Begitu juga perusahaan, untuk mengetahui apakah perusahaan tersebut mengalami kerugian atau keuntungan.

Perusahaan harus membuat laporan laba rugi dengan cara menghitung jumlah semua pendapatan yang didapatkan selama operasi dikurangi dengan beban biaya yang mereka keluarkan selama periode akuntansi tersebut.

Oke, jadi dapatkan disimpulkan bahwa laporan laba rugi adalah salah satu laporan keuangan yang menunjukkan laba dan rugi perusahaan.

Bagaimana caranya?

Baca juga: Tips Membuat Brosur yang Menarik dan Mampu Membius Pembaca

Cara membuat laporan laba rugi adalah dengan mengurangi pendapatan dan beban biaya yang dikeluarkan.

Laba/Rugi = Pendapatan – Beban/Biaya

Satu hal yang harus kalian ketahui, dalam suatu perusahaan wajib hukumnya membuat laporan laba rugi.

Laporan laba rugi adalah salah satu laporan keuangan inti yang wajib dibuat setelah laporan posisi keuangan/Neraca, Laporan perubahan arus kas dan laporan ekuitas.

Berbeda dengan jenis laporan yang lainnya, menurut saya laporan laba rugi adalah laporan yang paling simple untuk dibuat karena hanya mencakup 2 hal saja.

Yaitu pendapatan dan biaya-biaya yang dikeluarkan selama periode akuntansi.

Apa maksud dari periode akuntansi?

Periode akuntansi itu adalah periode waktu atau jangka waktu perusahaan dalam membuat laporan keuangan gitu loh.

Satu periode akuntansi berapa lama?

Hal ini tergantung pada kebijakan perusahaan. Ada perusahaaan yang menetapkan periode akuntansi selama 12 bulan (tahunan) dan 3 bulan (triwulan).

Balik lagi ke kebijakan perusahaannya ya.

Jadi, misal perusahaan menetapkan periode akuntansi selama 12 bulan atau periode akuntansi tahunan, maka akuntan perusahaan harus membuat laporan laba rugi dari pendapatan dikurangi biaya-biaya yang dikeluarkan selama 12 bulan.

Begitu juga untuk periode triwulan, maka perusahaan harus membuat laporan laba rugi untuk pendapatan dikurangi biaya-biaya selama 3 bulan beroperasi.

Ini tidak hanya berlaku untuk laporan laba rugi saja, tapi juga berlaku untuk semua laporan keuangan perusahaan.

Pengguna Laporan Laba Rugi

Sudah tahu kan apa itu laporan laba rugi? Oke, sekarang mari kita bahas tentang apa fungsi dan tujuan laporan laba rugi.

Ya, sebagai salah satu laporan keuangan inti dari suatu perusahaan laporan laba rugi memiliki tujuan. Untuk apa laporan laba rugi dibuat?

Tapi sebelum menjawab untuk apa laporan laba rugi dibuat, akan lebih baik jika kalian tahu dulu nih, kira-kira untuk siapa laporan laba rugi ini dibuat?

Oke, jadi dalam suatu perusahaan laporan keuangan akan dibuat untuk para pemangku kepentingan.

Secara umum, ada 2 kelompok pemangku kepentingan yang berbeda yang biasanya membutuhkan laporan laba rugi ini yaitu pengguna internal dan pengguna eksternal.

Apa bedanya? Oke, mari kita bahas kedua pengguna laporan keuangan ini.

1. Pengguna Internal

Nah, pengguna internal laporan keuangan ini adalah pihak internal atau manajemen perusahaan itu sendiri.

Misalnya seperti manajer hingga dewan direksi. Tujuanya apa?

Jadi, tujuannya adalah tentu saja tidak lain mereka butuh laporan laba rugi ini untuk menganalisa kinerja operasi usaha bisnis yang dijalaninya secara keseluruhan.

Nah, dengan mengetahui perusahaan memperoleh laba/rugi, dengan begitu pihak internal akan dengan mudah membuat keputusan di masa yang akan datang agar usaha bisnis semakin maju di masa depan.

Biasanya nih, laporan keuangan yang dibuat untuk pihak manajemen akan dibuat sedetail dan serinci mungkin.

Agar dalam menganalisa dan menetapkan keputusan dapat dilakukan dengan benar dan sesuai keadaan usaha bisnis suatu perusahaan tersebut.

Misalnya nih, pada laporan keuangan laba rugi mereka memperoleh keuntungan atau laba yang cukup signifikan.

Maka bisa saja manajemen perusahaan dapat mengambil keputusan untuk meningkatkan produksi barang yang dijual atau membuka cabang baru. Begitu juga sebaliknya.

2. Pengguna Eksternal

Dalam suatu perusahaan yang sudah cukup besar atau bahkan perusahaan skala kecil dan menengah sekalipun pasti memiliki pihak eksternal yang juga membutuhkan laporan keuangan laba rugi.

Misalnya nih, seperti investor dan kreditur seperti bank dan lainnya.

Mereka semua adalah pengguna eksternal atau pihak-pihak yang ada di luar perusahaan.

Nah, untuk meningkatkan kredibilatas perusahaan mereka harus tahu informasi keuangan suatu perusahaan.

Oleh karena itu, biasanya perusahaan akan menerbitkan laporan keuangan guna untuk diberitahukan kepada para investor dan kreditur.

Untuk apa?

Ya, tentu saja laporan laba rugi dibuat untuk pengguna eksternal dengan tujuan agar mereka dapat mengetahui keadaan keuangan suatu perusahaan.

Bagi investor atau kreditur yang sudah meminjamkan dananya kepada perusahaan tentu mereka ingin tahu seberapa besar keuntungan perusahaan yang mereka pilih untuk investasi.

Apakah bisa tumbuh dan menjadi lebih menguntungkan? Investor bisa melihatnya dari laporan laba rugi yang dibuat. Begitu juga dengan kreditur lainnya.

Sedangkan untuk calon investor dan calon kreditur, laporan laba rugi akan diperlukan untuk dijadikan pertimbangan sebelum memutuskan untuk berinvestasi atau meminjamkan dana mereka pada perusahaan tersebut.

Jadi simple saja sih sebenarnya, pengguna eksternal khususnya investor tentu saja membutuhkan laporan keuangan yang positif agar investasi melalui pinjaman dana mereka tidak sia-sia.

Bagaimana dengan kreditur?

Sebenarnya kreditur tidak terlalu peduli tentang laba/rugi suatu perusahaan karena mereka lebih peduli pada arus kas perusahaan tersebut.

Menurut kreditur, apabila arus kas dalam suatu perusahaan lancar maka sudah pasti mereka dapat membayar kembali pinjaman yang mereka miliki.

Se-simple itu!

Eh, ternyata tidak hanya untuk investor atau kreditur juga loh.

Laporan keuangan seperti laporan laba rugi perusahaan juga bisa saja dibutuhkan oleh pesaing.

Kira-kira untuk apa ya?

Ternyata pesaing membutuhkan laporan laba rugi perusahaan lain untuk mengukur kinerja perusahaan tersebut.

Dengan adanya laporan ini, pesaing bisa mengukur seberapa baik kinerja perusahaan kompetitor.

Dengan begitu pesaing juga akan dapat memutuskan apakah mereka harus bersaing memasuki pasar baru atau membangun strategi baru.

Wah, banyak sekali ya pengguna yang ingin tahu informasi keuangan melalui laporan keuangan perusahaan ini?

Fungsi dan Tujuan Laporan Laba Rugi

Sekarang kalian sudah tahu kan untuk siapa laporan laba rugi dibuat?

Nah, saya rasa sekarang kalian sudah bisa simpulkan kira-kira untuk apa laporan laba rugi dibuat?

Ya, dapat disimpulkan bahwa fungsi dan tujuan laporan laba rugi adalah sebagai berikut.

1. Pengambilan Keputusan Manajemen

Pertama, sudah pasti laporan laba rugi dibuat agar manajemen dan dewan direksi sebagai pihak internal perusahaan mengetahui keadaan keuangan perusahaannya sendiri.

Dengan begitu, mereka akan dapat menganilisis untuk kepentingan pengambilan keputusan agar usaha bisnisnya lebih maju di masa depan.

2. Keputusan untuk Berinvestasi

Sedangkan untuk para investor dan calon investor, laporan laba rugi memiliki fungsi dan tujuan untuk dijadikan pertimbangan dalam pengambilan keputusan untuk berinvestasi.

Jika laporan keuangan suatu perusahaan baik, maka kemungkinan besar investor akan tetap berinvestasi dan calon investor mulai untuk berinvetasi.

3. Mengkomunikasikan Profitabilitas Perusahaan

Oke, sebenarnya dari kedua fungsi dan tujuan laporan laba rugi tersebut dapat disimpulkan bahwa laporan laba rugi memiliki fungsi dan tujuan untuk mengkomunikasikan profitabilitas suatu perusahaan kepada para pemangku kepentingan.

Dengan begitu, baik manajemen, investor dan kreditur dapat mengetahui profit dan aktivitas bisnis yang dilakukan selama periode akuntansi.

Jenis Laporan Laba Rugi

Berdasarkan cara pembuatannya laporan laba rugi dibagi menjadi dua jenis yaitu.

1. Laporan Laba Rugi Single Step

Yaitu jenis laporan laba rugi yang hanya menunjukkan 1 kategori pendapatan dan satu kategori biaya/pengeluaran. Lebih simple.

2. Laporan Laba Rugi Multiple Step

Yaitu jenis laporan laba rugi yang dibuat dengan mengurangi pendapatan dan biaya yang dibuat dengan cara memisahkan akun biaya ke akun lain yang lebih relevan berdasarkan fungsinya.

Misalnya seperti biaya operasi dan biaya non-operasional untuk menghitung laba kotor, sedangkan laba operasi untuk menghitung laba bersih.

Jenis laporan yang paling sering digunakan adalah laporan laba rugi multiple step karena lebih rinci dan detail.

Format dan Cara Membuat Laporan Laba Rugi

Berikut ini format dan tata cara membuat laporan laba rugi pada perusahaan dagang agar kalian paham dan mengerti.

- Tulisan nama perusahaan dan judul laporan lengkap dengan periode akuntansinya pada bagian atas.

- Masukkan total pendapatan dari penjualan. Untuk laporan laba rugi perusahaan dagang kalian bisa masukkan juga diskon, retur dan pendapatan lainnya hingga menjadi total penjualan.

- Masukkan HPP (Harga Pokok Penjualan) beserta angkanya.

- Tulis laba/rugi kotor setelah HPP. Kurangkan total penjualan dengan HPP.

- Masukkan biaya-biaya yang sudah dikeluarkan secara rinci.

- Hitung laba/rugi sebelum pajak dengan mengurangkannya laba/rugi kotor dengan biaya-biaya.

- Masukkan besaran pajak, lalu kurangkan dengan laba/rugi sebelum pajak dengan besarnya pajak.

- Selesai, sekarang kalian bisa tahu berapa laba/rugi perusahaan.

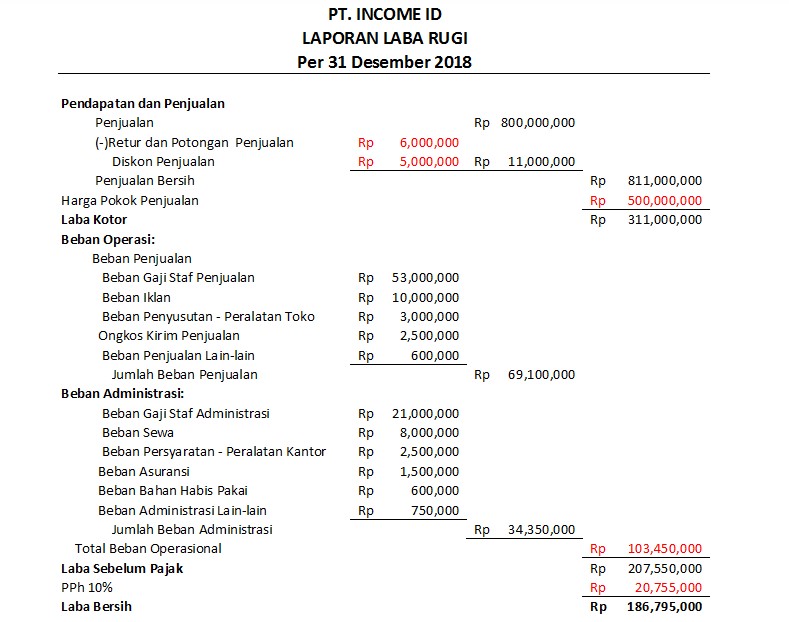

Contoh Laporan Laba Rugi Perusahaan

Nah, untuk lebih jelasnya saya akan ilustrasikan pada gambar contoh laporan laba rugi perusahaan berikut ini.

Oke, jadi laporan laba rugi adalah salah satu laporan keuangan yang menyajikan pendapatan dan biaya-biaya yang dikurangkan hingga terdapat hasil laba/rugi bersih perusahaan.

Baca Juga: Laporan Keuangan Perusahaan, Lengkap dan Mendalam !

Sekarang kalian sudah paham kan? semoga artikel ini bermanfaat ya!